摘要:在LPR 3.85的政策背景下,实际贷款利率的解读与应用至关重要。LPR作为市场利率的基准,影响着各类贷款的实际利率水平。了解LPR的变动趋势,有助于企业和个人做出更合理的贷款决策,实现资金的有效配置。实际应用中,需结合个人或企业的实际情况,对比不同贷款产品的利率水平,选择最优惠的贷款方案。也需关注LPR的变动,以应对可能的利率风险。

本文目录导读:

随着金融市场的不断发展和利率市场化的深入推进,LPR(贷款市场报价利率)已成为我国金融市场的重要参考利率,LPR 3.85作为一年期贷款市场报价利率的代表值,对于金融机构和企业的贷款定价具有重要影响,本文将围绕LPR 3.85,探讨实际贷款利率的相关问题。

LPR 3.85概述

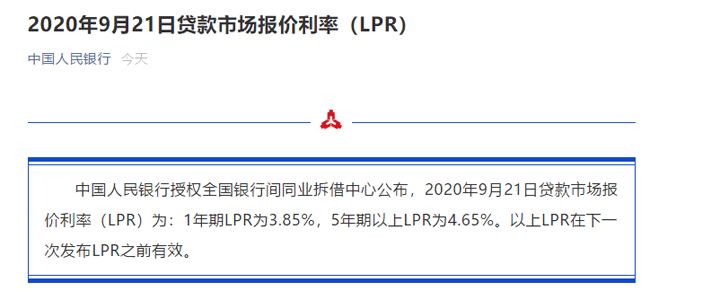

LPR 3.85是指一年期贷款市场报价利率为3.85%的水平,LPR是由具有代表性的金融机构对最优质客户提供的贷款利率报价,经过加权平均后形成的,LPR 3.85作为政策利率的一种,对于引导市场利率水平、稳定市场预期具有重要作用。

实际贷款利率与LPR 3.85的关系

实际贷款利率是指金融机构在实际贷款过程中,根据借款人的信用状况、贷款期限、担保条件等因素,在LPR基础上加减点形成的具体利率水平,实际贷款利率与LPR 3.85之间存在密切关系,LPR 3.85为实际贷款利率提供了重要参考;实际贷款利率受多种因素影响,可能高于或低于LPR 3.85。

实际贷款利率的影响因素

在实际贷款利率的形成过程中,除了LPR 3.85外,还受到以下因素的影响:

1、借款人信用状况:借款人的信用评级、还款能力、征信记录等都会影响实际贷款利率水平,信用状况较好的借款人可以获得较低的实际贷款利率。

2、贷款期限:贷款期限越长,金融机构面临的风险和成本越高,因此实际贷款利率可能会相应上升。

3、担保条件:担保条件越好,金融机构的风险越低,实际贷款利率可能相应下降。

4、市场供求状况:资金市场的供求状况也会影响实际贷款利率水平,当资金供应充足时,实际贷款利率可能下降;当资金需求大于供应时,实际贷款利率可能上升。

5、政策和监管要求:政府政策和监管要求也会对实际贷款利率产生影响,央行调整货币政策、金融监管政策等,都可能影响金融机构的贷款定价行为。

五、LPR 3.85下的实际贷款利率解读与应用

在LPR 3.85的背景下,实际贷款利率的解读与应用需要综合考虑多种因素,要了解LPR 3.85作为政策利率的作用和影响力,要关注实际贷款利率与LPR 3.85之间的关联及差异,还需要考虑其他影响因素,如借款人信用状况、贷款期限、担保条件等,在实际应用中,企业和个人应关注LPR 3.85的变动趋势,结合自身实际情况,合理预期和评估实际贷款利率水平,为贷款决策提供参考。

LPR 3.85作为一年期贷款市场报价利率的代表值,对于实际贷款利率具有重要影响,在实际贷款利率的形成过程中,除LPR 3.85外,还受到多种因素的影响,在解读和应用实际贷款利率时,需要综合考虑多种因素,包括政策利率、借款人信用状况、贷款期限、担保条件等,企业和个人应关注LPR 3.85的变动趋势,理性预期和评估实际贷款利率水平,为贷款决策提供参考,金融机构应根据市场情况和自身风险承受能力,合理定价,促进信贷市场的健康发展。

1、加强金融市场的信息披露和透明度,提高LPR 3.85的代表性,为实际贷款利率的形成提供更为准确的参考。

2、金融机构应根据自身风险承受能力、资金成本和市场供求状况等因素,合理确定实际贷款利率水平。

3、政府部门应加强金融监管,防止金融市场过度波动,维护信贷市场的稳定。

4、企业和个人应提高金融素养,了解实际贷款利率的形成机制,做出理性的贷款决策。

鄂ICP备18002169号

鄂ICP备18002169号