摘要:当前银行房贷利率是影响贷款决策的重要因素。不同银行的利率差异较大,需仔细比较。利率高低直接影响贷款成本,低利率可减轻还贷压力。了解个人信用状况及市场利率趋势,有助于做出更明智的贷款决策。在申请房贷时,应综合考虑利率、贷款条件及银行服务等多方面因素,选择最适合自己的贷款方案。

本文目录导读:

在当前经济环境下,房贷利率是广大购房者关注的焦点之一,了解银行房贷利率的走势和变化,不仅能帮助购房者做出更明智的决策,还能为家庭财务规划提供重要参考,本文将深入探讨目前银行房贷利率的现状,并解析其背后的影响因素。

当前银行房贷利率概况

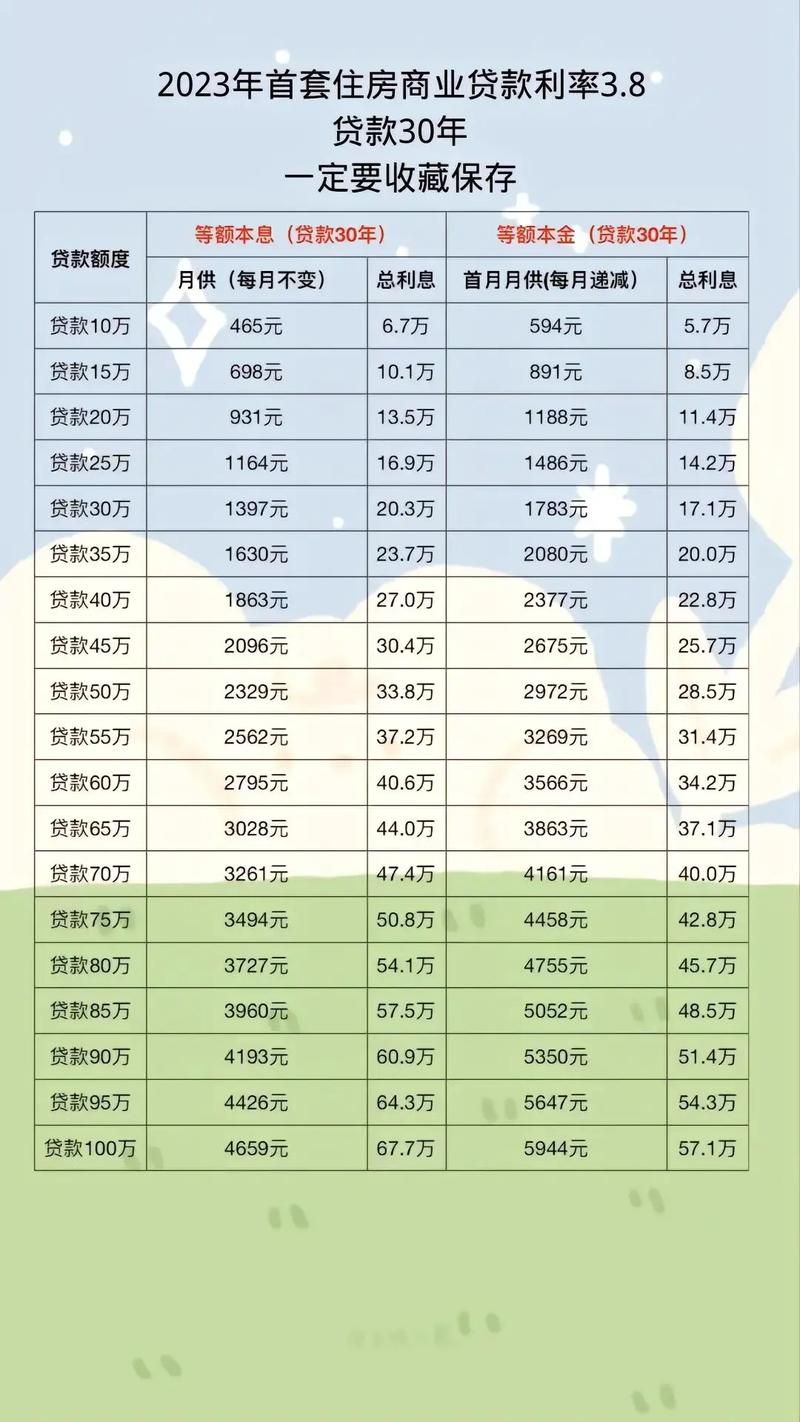

根据最新数据显示,当前银行房贷利率受到多种因素的影响,呈现出一定的波动趋势,具体利率水平因银行、地区、政策等因素而异,以国内主要银行为例,目前首套房贷利率普遍在5%-6%之间,二套房贷利率则相对较高,这些利率水平并非固定不变,而是会根据宏观经济环境、政策调整等因素进行相应调整。

影响银行房贷利率的因素

1、宏观经济环境:经济增长、通货膨胀率等宏观经济指标对银行房贷利率产生直接影响,当经济增长强劲、通货膨胀率较低时,银行房贷利率往往会有所下降;反之,则可能上升。

2、政策因素:央行的货币政策、房地产市场调控政策等都会对银行房贷利率产生影响,央行降息时,银行房贷利率可能相应下调;而房地产市场调控政策收紧时,银行可能会提高房贷利率以控制风险。

3、市场竞争:不同银行间存在竞争关系,为了争夺市场份额,部分银行可能会调整房贷利率以吸引客户,这种竞争状况有助于推动房贷利率的下降。

4、借款人信用状况:个人信用状况是影响银行房贷利率的重要因素之一,信用状况良好的借款人往往能够获得较低的贷款利率。

如何关注银行房贷利率变化

1、定期检查:购房者应定期关注各大银行的官网、公告等渠道,了解最新的房贷利率信息。

2、咨询专业人士:对于不熟悉银行业务的购房者,可以咨询专业的金融顾问或房地产中介,了解最新的房贷政策及利率变化。

3、对比选择:在了解多家银行的房贷利率后,购房者可以进行对比,选择最适合自己的贷款产品。

如何应对银行房贷利率变化

1、提前还款规划:对于有一定积蓄的购房者,可以考虑提前还款以减轻利息负担,但提前还款前,应了解银行的提前还款政策,避免产生违约金等额外费用。

2、多元化融资:购房者可以考虑通过其他渠道融资,如公积金贷款、亲友借款等,以降低成本。

3、优化个人信用:保持良好的信用记录有助于降低贷款利率,购房者应定期查询个人信用报告,确保信用状况良好。

4、理性购房:购房者应根据自身经济状况和需求,合理规划购房预算和贷款期限,避免过度负债。

了解当前银行房贷利率及其影响因素,对于购房者来说至关重要,购房者应根据自身情况,选择合适的贷款产品,并关注利率变化,做好财务规划,保持良好的信用记录、合理规划负债,以应对可能的利率变化,希望本文能为广大购房者提供一些有用的参考信息。

鄂ICP备18002169号

鄂ICP备18002169号